一级市场募投近四年首回升硬科技与AI+成资本锚点 数华体会- 华体会体育官网- 体育APP下载读2025

2026-01-04华体会,华体会体育官网,华体会体育,华体会体育APP下载2025年作为“十四五”收官之年,国办1号文等政策红利精准释放、千亿级国家创投引导基金叠加地方产业集群政策、并购重组规则优化,从资金供给、产业方向到退出渠道全方位发力。这一年既是政策与市场深度互动的实践场,也是硬科技与AI+赛道加速突围的关键期。

一级市场是否开始回暖?市场出现了哪些新机遇?财联社创投通联合执中,从数据视角呈现2025年一级市场募投领域的资金动向与变化趋势。

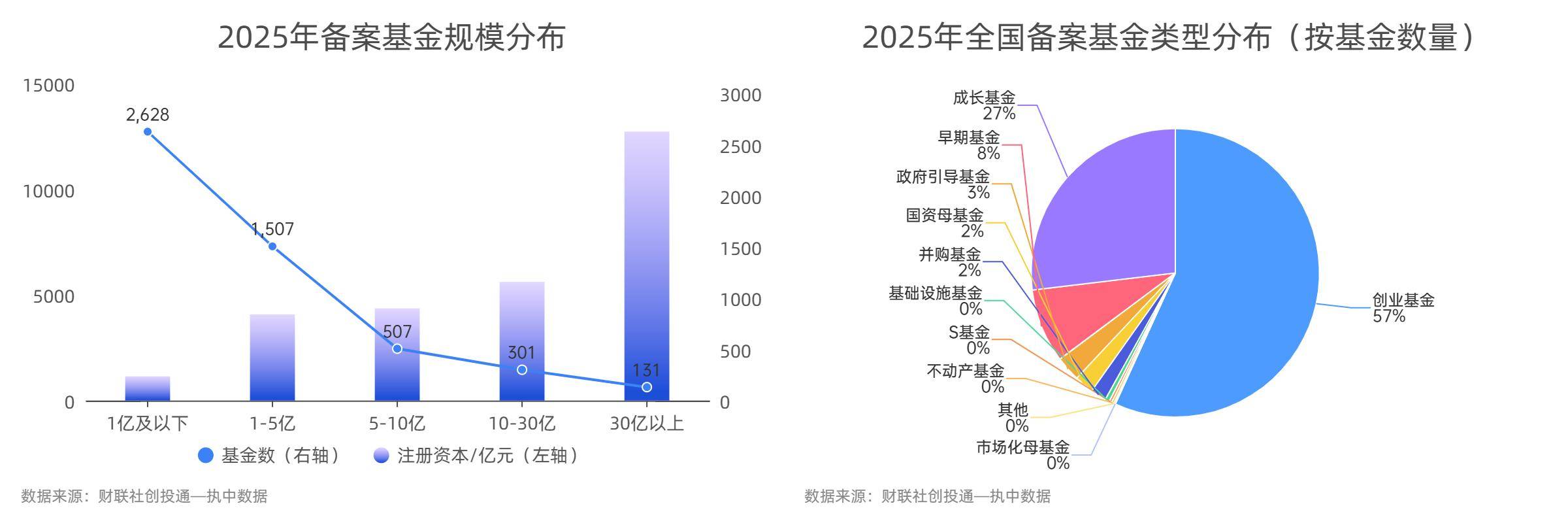

2025年,新备案的中国私募股权投资基金共计5162支,注册资本总额约2.79万亿元,较2024年分别同比增长19.38%和15.49%;备案基金数近四年来首次回升。从基金注册地来看,浙江、江苏、广东、山东四省备案基金数继续保持前四位,累计占比57%;从备案基金规模来看,北京、浙江、江苏、上海四地区备案基金注册资本均超2000亿元,累计占比54%。

从备案基金规模来看,新备案基金以小规模基金为主,注册资本在1亿元及以下的基金数占比约50.91%,1-5亿元之间的占比29.19%,较2024年分别提高0.79和1.35个百分点;而30亿元以上的基金占比则由3.47%下降至2.54%;市场进一步向小规模基金倾斜。

从备案基金类型来看,创业基金备案数量大幅领先,投资机构纷纷布局早期投资;成长基金、早期基金分别位列第二、三位。

值得注意的是,在并购基金领域,随着国资开始密集主导或参与设立并购基金,虽然新备案的并购基金数量基本持平,但基金规模占比由2024年的1.84%提升至2025年的3.93%。政府资金的入场,旨在通过并购基金实现产业链的垂直整合。

2025年,随着国家及各地产业政策对战略性新兴产业及未来产业的进一步支持,各级国资主导的大额基金纷纷完成设立及备案。

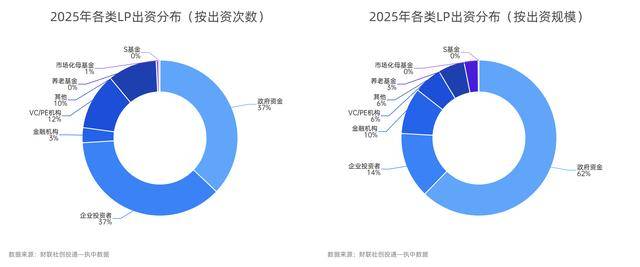

财联社创投通—执中数据显示,2025年新增备案基金中有3717支有机构LP出资(不包括机构LP对基金的关联出资行为),同比上升20.68%;共有6225家机构LP出资参与备案基金,根据已披露可统计的出资规模,认缴资本总额约1.65万亿元,同比上升24.71%。

2025年,浙江、江苏、广东机构LP活跃度居前,出资次数均在1000次以上;其中,浙江机构LP共出资1410次,活跃度位居全国榜首。

从出资规模来看,由于大基金三期、社保基金、央国企的大额出资,北京以4508.57亿元的认缴出资位列第一;北京、江苏、浙江、上海继续稳居前四。值得注意的是,四川出资额首次超千亿元,同比增幅达159%。湖北、河北两省出资规模进入前十,与2024年相比,同比增幅分别达173%和416%。

从机构LP出资结构来看,2025年备案基金的出资方中,政府资金、企业投资者活跃度位居前两位,出资次数占比均为37%。从出资规模来看,认缴资本前三位分别为政府资金、企业投资者和金融机构。与2024年相比,除市场化母基金出资下滑外,其他各类机构LP出资次数及出资额均同比提升。

若考虑LP的资金属性,国资控股的LP出资次数占比约60%,出资总额占比达89%,较2024年比例进一步提升。

2025年政府资金LP认缴出资达1.03万亿元,占比62%,同比增长24.74%。其中,政府投资平台出资规模约4,657亿元,占比45%;其次是政府引导基金,出资规模约3,747亿元,占比37%。在各级政府引导基金中,国家级引导基金出资最高,出资约2,304亿元,占引导基金出资总额的61%;其次是省级,占比约17%;地级和县级出资规模相近,各占比11%。

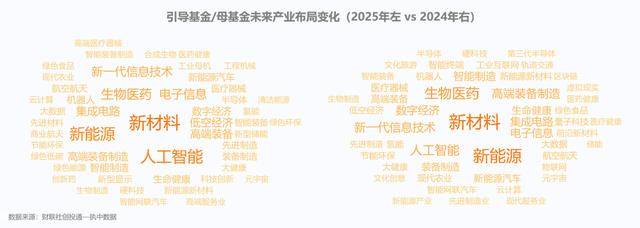

从引导基金遴选动态来看,新材料、人工智能、新能源、生物医药、电子信息是2025年各地引导基金招募关注的重点赛道。与2024年相比,人工智能、电子信息的关注度明显提升。

产业方出资也在回升,2025企业投资者认缴出资总额约2258亿元,较2024年增长24%,出资次数3290次,同比增长22%。

金融机构出资总额约1584亿元,同比增长2%,出资次数278次,同比增长18%。在各类金融机构中,险资、银行业机构(AIC为主)、资产管理机构出资规模占比居前三。

随着政策陆续出台支持AIC开展股权投资,扩大AIC股权投资试点投资地域,支持符合条件的商业银行发起设立金融资产投资公司,五大AIC纷纷于各试点城市签约设立股权投资基金,同时兴业银行、中信银行、招商银行等也陆续获批筹建AIC。若考虑关联出资,2025年五大AIC出资备案基金规模已超710亿元。

其他出资主体中,S基金出资规模同比增加281%,出资次数同比增加167%,增幅明显;但在市场各主体中体量仍非常小,占比不足1%。此外,由于社保基金的大额出资,养老基金出资规模同比增加362%。

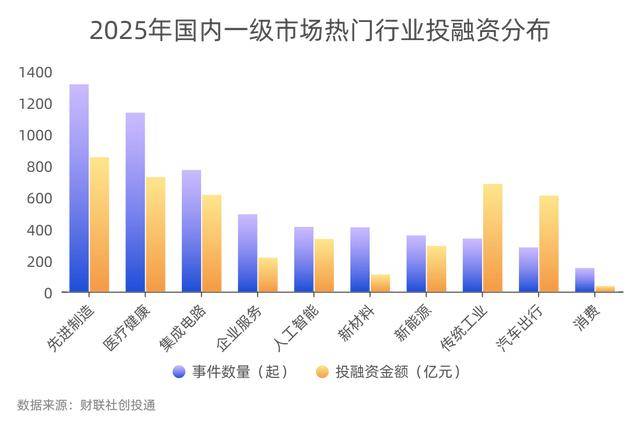

从资金投向来看,2025年国内一级市场投融资也开始回暖。财联社创投通数据显示,2025年国内一级市场共发生6462起投融资事件,同比增加7.25%,也是近四年来首次止跌回升;已披露的融资总额约4758.53亿元,同比减少3.76%;若不考虑2024年大连新达盟600亿元战略融资的极值案例,2025年融资总额则同比增加9.54%。

2025年,先进制造以1315起投融资事件、852.77亿元融资总额保持领先。医疗健康则以1135起融资、726.68亿元融资额位居第二。从投融资事件数来看,2025年排名前五的行业分别为:先进制造、医疗健康、集成电路、企业服务、人工智能。从披露的融资总额来看,排名前五的行业分别为:先进制造、医疗健康、传统工业、集成电路、汽车出行。

其中,传统工业领域居前主要受益于水电、矿产、环保等领域的大额融资事件,如国网能源、金川镍钴、中盐碱业、深能环保等,获超数十亿至数百亿元大额融资。

人工智能领域,2025年投融资活跃度进一步提升,超过新材料、新能源跃居第五位。与2024年大模型公司带动的大额融资不同,2025年以各类AI应用居多,以及具身智能、AI基础设施、AI智能体、AIGC等。

从细分赛道来看,先进制造领域各类型机器人、传感器、航空航天出现频率居前;医疗健康领域继续以医疗器械、创新药为主;集成电路领域中,芯片设计、半导体设备、半导体材料持续受关注。与2024年相比,航空航天、人形仿生机器人、具身智能、工业机器人活跃度一路攀升,纷纷跻身热门赛道。

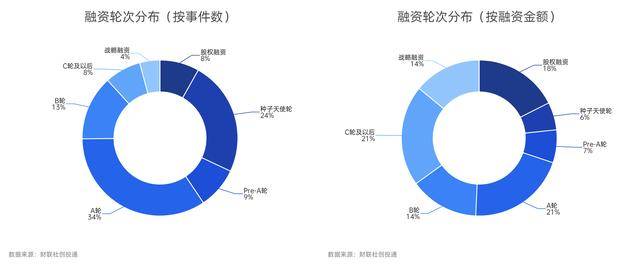

从投资轮次来看,2025年A轮融资事件数最多,占比约34%;其次是种子天使轮,占比约24%;早期项目(A轮及以前)获投次数占比67%,较2024年进一步提升。从各轮次获投金额来看,C轮以及后最高,约995亿元,其次是A轮,约979亿元。

从地区来看,2025年江苏投融资事件数近1200起,活跃度继续保持首位;北京地区的公司披露融资总额最高,超1165亿元,与国网新源、新石器等大额融资事件有关。

具体来看,江苏、广东、北京、上海、浙江地区的公司受机构青睐度较高,投融资事件数均超700起;从融资规模来看,北京、上海、广东、江苏地区的公司更吸金,披露的融资总额均超490亿元。

2025年,国内一级市场活跃机构中,深创投出手105次,保持第一。麓山创星作为湖南国资背景的创投机构,聚焦高校科技成果转化与硬科技赛道,以“投资 + 孵化 + 服务”模式高频布局天使轮项目,2025年投资活跃度跃居第二位。TOP 10机构中,有多家机构以早期投资为主。

市场化机构中,毅达资本、奇绩创坛、中科创星、红杉中国、高瓴创投、启明创投出手次数在50次及以上。国资机构占比继续维持高位,除深创投、麓山创星外,顺禧基金、京国瑞、中金资本、锡创投、南京市创新投资集团出资次数也均超50。